海底トレンチャー市場Business Insightsによる市場概要分析

市場概要

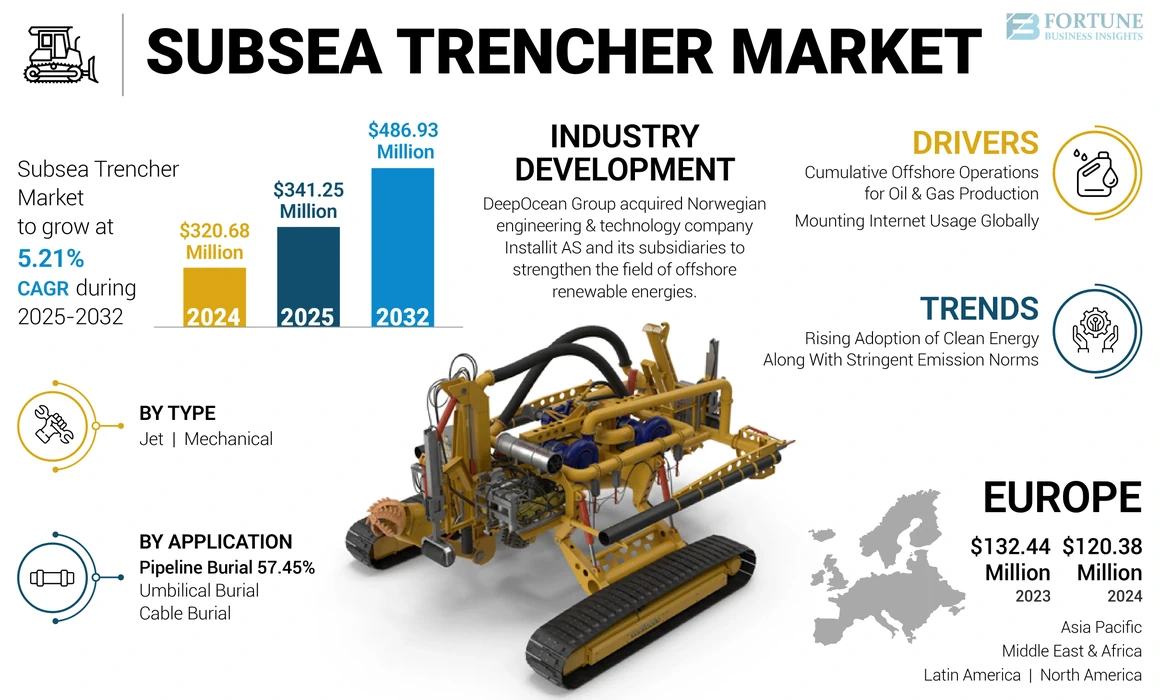

フォーチュン・ビジネス・インサイトズによれば:世界の海底トレンチャー市場は、海底インフラの整備拡大により着実な成長を遂げています。市場規模は2024年に3億2068万米ドルと評価され、2025年から2032年にかけて年平均成長率5.21%で成長し、2032年までに4億8693万米ドルに達すると予測されています。

海底トレンチャーは、海底パイプライン、ケーブル、アンビリカルの安全な埋設を目的とした海底溝掘削装置です。海洋石油・ガス開発、洋上風力発電、通信インフラの拡充などの分野で重要な役割を果たしており、漁業活動や船舶の錨泊による損傷からこれらの設備を保護します。

地域別市場動向

欧州市場の優位性

欧州は2024年に41.57%の市場シェアで海底トレンチャー産業を支配しています。同地域は優れた海洋石油・ガス生産ポテンシャルを有し、電力需要の増加と産業用ガスの応用拡大が海洋パイプライン需要を後押ししています。2020年には約850億立方メートルという世界最大のLNG輸入量を記録し、海底パイプライン埋設作業の需要を加速させています。

さらに、欧州は世界最大の洋上風力発電容量を誇ります。IRENAによると、2020年までに欧州の洋上風力発電による電力容量は24,920MWに達し、前年比13.12%の成長を示しました。

無料サンプル研究PDFを入手する: https://www.fortunebusinessinsights.com/jp/問い合わせ/リクエスト-サンプル-pdf/101465

アジア太平洋地域の成長

アジア太平洋地域では、電力需要の大幅な増加と再生可能エネルギー発電への意識の高まりが市場成長を促進しています。中国は2020年に8,990MWの洋上風力発電容量を保有し、前年比約51.6%増で世界第2位となりました。

デジタル変革の進展により通信ケーブルの需要も高まっており、2021年8月にはGoogleが日本、シンガポール、フィリピン、台湾、グアム、インドネシアを結ぶ海底ケーブル「Apricot」を発表し、2024年の運用開始を予定しています。

米国市場の展望

米国における海底トレンチャー市場は、石油・ガス製品の消費増加に支えられた沖合地域でのインフラ開発拡大により、2032年までに推定8,724万米ドルに達する大幅な成長が見込まれています。バイデン政権は2021年に2030年までに洋上風力発電を30GWとする目標を掲げており、海底ケーブル埋設需要のさらなる拡大が期待されます。

市場成長の主要因

再生可能エネルギーへの移行

排出規制強化に伴い、各国政府はクリーンエネルギー技術導入に大規模な目標を設定しています。IRENAによると、世界の洋上風力発電容量は2019年の28,355MWから2020年には34,367MWへと21.21%増加しました。洋上風力発電機は海底電力ケーブルで陸上ユーザーへ接続される必要があり、これが海底トレンチャーの需要を牽引しています。

また、「浮体式太陽光発電」の登場により、水域に設置される太陽光パネルと海底電力ケーブルの需要が新たに発生しています。

海洋石油・ガス活動の拡大

海洋プロジェクトの増加に伴い、採掘、探査、生産などの作業が急速に拡大しています。2024年1月には、ノルウェーのDeepOcean社がメキシコ湾における燃料供給パイプの埋設を完了しました。同社のUT-1掘削システムは、6インチパイプライン区間の埋設要件を満たし、3マイル区間でパイプラインを水深10フィートに設置しました。

インターネット利用の世界的拡大

国際電気通信連合とニールセン社の調査によると、2021年3月時点で世界総人口の約65.6%がインターネットのアクティブユーザーでした。2000年以降、インターネット普及率は1,331.9%増加しています。

大陸間を接続する海底光ファイバーケーブルは、信号を世界中に伝送し、グローバルなインターネット接続を可能にしています。これらのケーブルは海底に沿って敷設・埋設される必要があり、海底トレンチャーの需要を生み出しています。

セグメント分析

タイプ別

ジェット式セグメントが市場で大きなシェアを占めています。ジェットトレンチャーシステムは主に浅海域(水深100mまで)での作業向けに設計され、最大1.1メガワットの動力で動作するデュアルジェットブレードを搭載しています。

2023年4月には、1.5MW超の出力により最大3.2メートルの掘削深度を実現する新造ジェットトレンチャー「AssoJet III Mk2」が導入されました。

一方、機械式セグメントは低コストと高効率により、様々な地域の顧客に人気を集めています。

用途別

パイプライン埋設セグメントが世界的に支配的な地位を占めています。オフショア石油・ガス生産の増加と世界的な石油・ガス輸入量の増加が、大規模なオフショアパイプラインプロジェクトを促進しています。

2021年9月には、世界最長の海底パイプラインの一つであるノルドストリーム2号線の敷設が完了しました。このパイプラインはロシア沿岸から始まり、バルト海を経由してドイツに上陸します。

ケーブル埋設セグメントも、クリーンエネルギーへの投資を推進する政府施策により急成長しています。IEAの分析では、最適な洋上風力発電サイトが世界で年間約36,000 TWhを供給可能と判明し、これは2040年の世界電力需要予測値にほぼ匹敵します。

市場の課題

高額な初期費用と運用コスト

海底トレンチャーは高水圧下で動作する複雑な技術を必要とし、堅牢で高品質な設計が求められます。このため初期コストが高く、過酷な運用環境による継続的なメンテナンスの必要性も維持コストを増加させています。さらに、熟練オペレーターの必要性が運用コストをさらに押し上げています。

主要企業と業界動向

市場には先進的な設備とサービスの提供に注力する主要プレイヤーが複数存在します。ヘリックス・エナジー・ソリューションズとグローバル・マリンは、世界的な海底トレンチングサービスとソリューション契約に注力しています。

主要な業界動向として、2023年6月にヘリックス・エナジー・ソリューションズは米国メキシコ湾における39井の廃止措置契約を締結しました。また、2023年3月には同社のロボット部門が台湾の640MW風力発電所向けインター会社間ケーブル及び輸出ケーブルの掘削サービス契約を獲得しています。

2022年4月にはDeepOcean Groupがノルウェーのエンジニアリング企業Installit ASを買収し、洋上再生可能エネルギー分野におけるサービスを強化しました。

詳細はこちら: https://www.fortunebusinessinsights.com/jp/業界-レポート/101465

日本市場の展望

日本では、海底ケーブルや海洋インフラの整備が進む中、サブシートレンチャーの重要性が高まっています。安定した海底溝掘削能力や深海での作業効率が求められ、再生可能エネルギー、通信インフラ、海洋開発など多様な分野で需要が拡大しています。高精度かつ環境負荷を抑えた設備の導入が、今後の海洋プロジェクト成功の鍵となっています。

結論

海底トレンチャー市場は、再生可能エネルギーへの移行、海洋石油・ガス活動の拡大、グローバルなデジタル化の進展により、今後も着実な成長が見込まれます。特に欧州とアジア太平洋地域が市場をリードし、技術革新と環境配慮型設備の開発が競争力の鍵となるでしょう。高額な初期投資という課題はあるものの、海底インフラの重要性が増す中、市場の長期的な成長見通しは明るいと言えます。

この記事をシェア