自動車用油圧ブレーキシステム市場概要分析

市場規模と成長予測

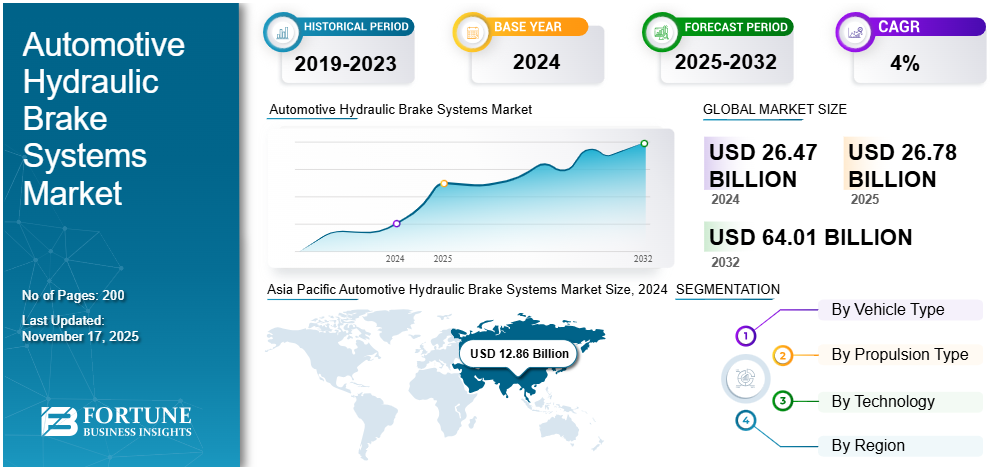

フォーチュン・ビジネス・インサイトズによれば:世界の自動車用油圧ブレーキシステム市場規模は、2024年に264億7,000万米ドルと評価された。市場は2025年の267億8,000万米ドルから2032年までに640億1,000万米ドルへ成長し、予測期間中に年平均成長率4.7%を示すと予測されている。2024年にはアジア太平洋地域が48.66%のシェアで世界市場を支配した。

製品定義と特性

自動車用油圧ブレーキシステムは、ブレーキペダルからの力をキャリパーやドラムなどの制動部品に伝達するためにブレーキフルードを利用する制動機構である。パスカルの法則に基づき、閉じた油圧回路を通じて均等な圧力分布を確保し、効率的で信頼性の高い制動を提供する。

システム構成要素は通常、マスターシリンダー、ブレーキライン、キャリパー、ローター(またはドラム)、ブレーキパッドまたはシューで構成される。油圧ブレーキは応答性の良さ、メンテナンスの容易さ、高い制動力を発生できることから、乗用車、小型商用車、および一部の大型車両に広く採用されている。

無料サンプル研究PDFを入手する: https://www.fortunebusinessinsights.com/jp/問い合わせ/リクエスト-サンプル-pdf/112734

主要市場動向

先進運転支援システムとの統合

市場における主要な継続的トレンドの一つは、ADASと油圧ブレーキの統合である。このトレンドは厳格な安全規制と車両安全性の向上を求める消費者需要によって推進されている。欧州連合は2024年以降にEUで販売されるすべての新車に衝突検知緊急自動ブレーキシステムと車線維持支援技術の搭載を義務付けており、応答性の高い油圧ブレーキシステムが必要とされる。

電気自動車市場の影響

電気自動車の成長も市場に大きな影響を与えている。EVにはエネルギー効率を向上させるために油圧ブレーキと連携して動作する回生ブレーキシステムやブレーキ・バイ・ワイヤシステムが組み込まれることが多い。市場では燃料効率の向上と排出ガス削減を目的として、ブレーキ部品の軽量材料への移行が進んでいる。

技術革新への投資

ボッシュ、コンチネンタル、ZFフリードリヒスハーフェンなどの主要企業は、ブレーキ・バイ・ワイヤ技術や自動緊急ブレーキなどのスマートブレーキソリューションの開発に向けた研究開発に多額の投資を行っている。この傾向は自動緊急ブレーキシステムなどのスマートブレーキソリューションの採用増加によって支えられている。

市場成長促進要因

安全規制の強化

世界の市場を牽引する主要因の一つは、政府の厳格な規制と消費者の意識向上に後押しされた車両安全性の強化に対する需要の高まりである。世界各国の政府はより厳しい安全基準を導入し、アンチロック・ブレーキ・システム、電子式車両安定性制御、自動緊急ブレーキなどの先進ブレーキ技術の採用を義務付けている。

この規制強化は油圧ブレーキシステムの革新を促進しており、メーカーはこれらの基準を満たすため研究開発に多額の投資を行っている。さらに、電気自動車の成長も市場に影響を与えており、EVではエネルギー効率向上のため回生ブレーキと油圧ブレーキを統合することが多い。

技術進歩とハイブリッドソリューション

電気自動車およびハイブリッド車の普及拡大に伴い、メーカーは効率性向上と排出ガス規制対応のため、油圧ブレーキと回生ブレーキシステムを統合している。ボッシュとコンチネンタルは油圧の精度と電子制御を組み合わせた電気油圧式ブレーキ・バイ・ワイヤシステムを開発中であり、応答性とエネルギー回収性を向上させている。

軽量油圧部品、例えばアルミ製マスターシリンダーなどの技術進歩は車両重量を削減し、燃費効率を高める。ZFフリードリヒスハーフェンは自律走行トラック向けモジュラー油圧アクチュエーターを導入し、自動運転シナリオにおける精密な制動を実現している。

市場抑制要因

電動化への移行

市場成長に対する重要な抑制要因の一つは、電気自動車および自動運転技術への継続的な移行である。これらは回生ブレーキなどの代替ブレーキシステムをますます採用している。油圧ブレーキは多くの車種で依然として不可欠であるが、EVへの回生ブレーキの統合により従来の油圧システムへの依存度が低下している。

この移行はEVにおけるエネルギー効率と排出量削減の必要性によって推進されており、時間の経過とともに従来の油圧ブレーキ部品の需要を減少させる可能性がある。

サプライチェーンの課題

半導体不足や地域的な生産課題を含むサプライチェーンの混乱が、油圧ブレーキシステムの生産と供給に影響を与えている。こうした混乱は遅延やコスト増加を招き、市場の成長をさらに抑制する可能性がある。自動車業界は世界的なサプライチェーン問題により重大な課題に直面しており、油圧ブレーキシステムを含む車両および部品の生産に影響を与えている。

セグメント別分析

車両タイプ別

SUVセグメントの優位性

SUVセグメントは市場において重要な位置を占めている。この優位性は、特にアジア太平洋地域とラテンアメリカにおける可処分所得の増加と都市化によって支えられている。中国の自動車生産台数は2023年に12%増加し、その大部分がSUVだった。SUVセグメントは汎用性と快適性から消費者の選好が高まっていることで、急速に勢いを増している。

ハッチバック/セダンセグメントは世界的に大量生産される乗用車のため、従来から大きなシェアを占めている。

商用車セグメントの成長

軽商用車および大型商用車セグメントは、特に物流・運輸セクターが拡大している地域で成長している。商用車における安全規制と効率的な制動ソリューションの必要性が、これらのセグメントにおける先進ブレーキシステムの需要を牽引している。2023年には英国で商用車生産が18.5%増加し、ブレーキシステム需要の潜在性を浮き彫りにした。

推進方式別

内燃機関セグメント

内燃機関セグメントは車両への普及度の高さから主導的地位を維持している。ICエンジンは依然として車両に広く採用されているが、ABSやESCなどの電子システムが油圧ブレーキの効率を最適化し、安全基準への適合を確保するとともに応答性を向上させている。

電気セグメント

電気セグメントは環境規制と持続可能な選択肢を求める消費者嗜好に後押しされ、電気自動車の普及に伴い急速に成長している。EVには効率と安全性を高める回生ブレーキなどの先進ブレーキ技術が組み込まれることが多い。世界の自動車ブレーキシステム市場は、EVと自動運転技術の成長を背景に、2035年までに大幅な拡大が見込まれる。

技術別

アンチロック・ブレーキ・システム(ABS)

ABSは依然として主要セグメントであり、ブレーキ時の車輪ロックを防止するため現代車両に広く採用されている。その普及は義務付けられた安全規制と事故防止に対する消費者需要の高さに支えられている。最近の進歩としては、ボッシュのオートバイおよび乗用車向けABS 10.3に見られるように、適応型制動のための予測アルゴリズムを統合したABSモジュールが挙げられる。

業界レポートによれば、ABSは制動システム収益の約30%を占めており、車両生産の増加に伴いアジア太平洋地域が導入をリードしている。

電子式安定性制御(ESC)

ESCは新規車両への搭載を義務付ける国連R140などの規制に後押しされ、最も成長が著しい分野である。トルクベクタリング統合などの革新技術は自動運転車や電気自動車におけるESCの役割を強化している。ESCは選択的ホイールブレーキによる横滑り防止機能を有し、SUVや商用車において極めて重要である。

その他技術

トラクション・コントロール・システムはオフロード車や高級車においてホイールスピン制御手段として普及が進んでいる。EV普及が成長を後押ししており、従来型駆動系部品なしの高トルク供給をTCSが管理する。電子制御式ブレーキ力配分は車軸間の制動力を最適化し、積載車両の安全性を向上させる。

地域別市場動向

アジア太平洋地域

アジア太平洋地域は世界市場において支配的かつ最も急速に成長している地域である。この優位性は中国、インド、インドネシアにおける自動車生産と販売の急成長に起因する。中国単独で2023年のアジア太平洋地域における収益シェアの50%以上を占め、これは前年比12%増の自動車生産に牽引された。

これらの国々における可処分所得の増加と都市化が進むことで、乗用車および商用車への需要が高まり、油圧ブレーキシステムへの需要を押し上げている。インドの自動車生産台数は2023年に7%増加し、585万台に達した。

欧州

欧州は自動車用油圧ブレーキシステムのもう一つの重要な市場であり、厳格な安全規制と車両安全への強い焦点に牽引されている。欧州諸国は車両安全に関する厳格な基準を導入しており、これによりメーカーはABSやEBDなどの先進的な油圧ブレーキ技術の採用を迫られている。

この規制環境は車両が高い安全基準を満たすことを保証することで市場の成長を支え、世界市場全体の成長に貢献している。

北米

北米市場も重要な役割を担っており、特に米国が主要な貢献国である。この地域は確立された自動車産業と乗用車・商用車双方に対する強い需要の恩恵を受けている。この地域の成長は米国道路交通安全局による制動技術の継続的な進歩と、先進運転支援システムの車両への統合によって支えられている。

その他の地域

その他の地域にはラテンアメリカ、アフリカ、中東などが含まれる。これらの地域は他地域に比べ世界市場への貢献度は低いものの、自動車販売台数の増加とインフラ整備により成長を遂げている。これらの地域における自動車需要の高まりは油圧ブレーキシステムの採用を促進し、市場全体の拡大に寄与すると予想される。

競争環境

主要企業の市場地位

ロバート・ボッシュ社

ロバート・ボッシュ社は世界市場におけるトップクラスの主要プレイヤーである。同社は豊富な経験、先進的な技術、強力なグローバルプレゼンスにより市場を支配している。その優位性はABSやEBDなどの先進技術を含む自動車用油圧ブレーキシステムの包括的なポートフォリオに起因する。

ボッシュは車両の安全性および持続可能性の向上を目指す世界的な潮流に沿い、ブレーキシステムの効率性と安全性を向上させるため研究開発に多額の投資を行っている。

コンチネンタルAG

コンチネンタルAGは市場における第二の主要プレイヤーである。同社の強固な地位は先進的な制動技術と主要自動車メーカーとの戦略的提携による。コンチネンタルの製品ポートフォリオには高い安全基準を満たすように設計された各種油圧ブレーキ部品・システムが含まれる。

特に電気自動車や自動運転車技術におけるイノベーションへの注力が市場での成長を支えている。同社はアジア太平洋地域などでの事業拡大を進め、増加する自動車生産と先進ブレーキシステムへの需要を捉えている。

主要企業リスト

- Robert Bosch GmbH(ドイツ)

- ZF Friedrichshafen AG(ドイツ)

- Continental AG(ドイツ)

- アイシン精機株式会社(日本)

- Brembo S.p.A.(イタリア)

- 日立アステモ株式会社(日本)

- デルファイ・テクノロジーズ(英国)

- 曙ブレーキ工業株式会社(日本)

- Mando Corporation(韓国)

- 日進工業株式会社(日本)

主要業界動向

2025年2月: ボッシュは新型油圧式ブレーキ・バイ・ワイヤシステムを公道で成功裏にテスト。北極圏に至る異なる気候帯を3,300キロ以上走行。本システムはブレーキペダルとブレーキシステム間の機械的接続を排除し、安全性と効率性を向上させる。

2025年1月: ZFは自動車業界における重要なマイルストーンを達成し、革新的なブレーキ・バイ・ワイヤ技術を提供する世界的なOEMとの主要契約を獲得。この提携は従来のコンポーネントと統合され、電気システムと油圧システムを組み合わせたハイブリッドブレーキソリューションを提供する電気機械式ブレーキシステムを強調。

2025年1月: 自動車部品メーカーADVIKは、ドイツのオートバイ用機械式・油圧式ブレーキシステムおよびクラッチシステムメーカーであるPowersports MTGの買収を完了。ADVIKのシンガポール子会社を通じて行われたこの買収により、プレミアムオートバイ用安全部品分野での同社の地位が強化される。

2023年11月: ZFはソフトウェア定義車両向けに電気式ブレーキ・バイ・ワイヤシステムを開発。この先進ブレーキシステムはブレーキフルードを不要とし、電気式と油圧式のブレーキシステムを組み合わせる可能性も実現。中国、米国、ドイツのZF研究開発拠点で共同開発された。

2021年10月: ブレムボは新システム「センシファイ」によりブレーキ・バイ・ワイヤ化を実現し、ホースを排除。センシファイシステムはブレーキシステムからほぼ全ての油圧部品を排除し、ペダルとディスク間の物理的接続をなくす。さらにデジタル制御ユニットを搭載し、人工知能を活用して様々な状況下で各車輪に適切な制動力を決定。

COVID-19の影響

パンデミックは世界の自動車サプライチェーンを混乱させ、生産停止と自動車需要の減少を招いた。これによりOEMメーカーが製造活動を縮小したため、油圧ブレーキシステム市場は深刻な影響を受けた。

しかしパンデミック後の自動車産業回復に伴い、市場は反発している。電気自動車への注目が高まり、EVプラットフォーム向けに最適化された油圧ブレーキシステムの技術革新が加速している。現在のトレンドではEVやハイブリッド車において油圧システムとの回生ブレーキ統合の採用が増加している。

消費者の安全性の高い車両への嗜好の高まりや先進ブレーキ技術に関する政府の規制が需要を活性化させている。半導体不足を含むサプライチェーンの課題はあるものの、持続可能性と技術進歩に焦点を当てた市場は安定化しつつある。

詳細はこちら: https://www.fortunebusinessinsights.com/jp/業界-レポート/112734

日本市場の特性

日本では車両の安全性能を底上げする取り組みが進む中、自動車用油圧ブレーキシステムへの関心が着実に高まっている。求められているのは応答性と制動力の安定性をしっかり確保しながら、さまざまな走行環境でも信頼して使える堅実な仕組みである。

電動化が進む現場では制御システムとの連携性や軽量化、メンテナンス性への期待も強まり、全体の安全アーキテクチャを支える重要な要素として注目されている。世界の油圧ブレーキシステム市場の動きは日本の自動車開発や安全技術戦略に新たな価値と示唆をもたらしている。

市場展望

自動車用油圧ブレーキシステム市場は乗用車および商用車における先進ブレーキ技術への需要増加に牽引されている。油圧ブレーキはその効率性、滑らかな作動、そして現代の安全システムとの互換性から好まれる。

ブレーキ材料の進歩、電気自動車およびハイブリッド車との統合、世界的な安全規制の強化により市場は成長を遂げている。自動運転技術の台頭により先進運転支援システムと互換性のある油圧システムの採用が増加している。

地域別では中国とインドにおける高い自動車生産・販売台数を背景にアジア太平洋地域が市場を支配している。市場では現代の安全技術とシームレスに統合可能な先進油圧ブレーキシステムへの大きな移行が進行中である。

この記事をシェア