世界の3Dプリンティング材料市場分析レポート:2018年から2026年までの成長予測と市場動向

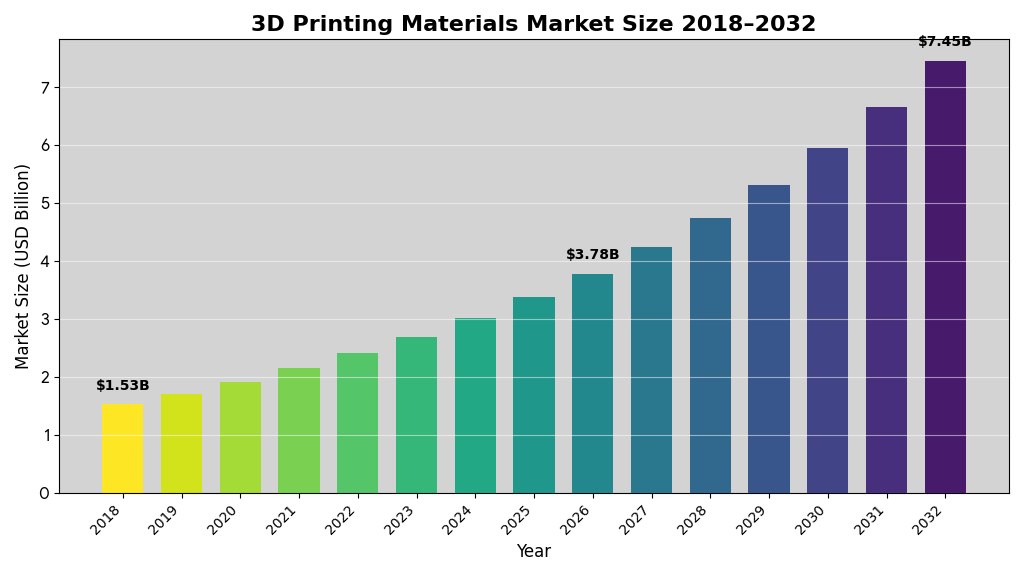

積層造形技術の進化により、製造業の在り方が根本から変わりつつあります。Fortune Business Insightsの最新調査によると、 世界の3Dプリンティング材料市場の規模は2018年に15億3000万米ドルと評価され、2026年までに37億8000万米ドルに達すると予測されています。予測期間中の年平均成長率は12.1%を示しており、この技術への期待の高さがうかがえます。北米は2018年に37.91%の市場シェアで3Dプリンティング材料市場を支配し、米国市場は2026年までに12億8000万米ドルに達すると予測されています。

3Dプリンティングとは何か

3D印刷は、デジタルファイルから3次元オブジェクトを生成するプロセスです。添加剤製造とも呼ばれるこの技術は、目的のオブジェクトが得られるまで連続した材料の層を重ねていく方法を採用しています。

ここで重要なのは、3Dプリンティングが射出成形や減算的生産などの従来の製造プロセスよりも比較的速い製造プロセスであるという点です。この速度の優位性に加え、設計の自由度の高さが、多くの産業での採用を後押ししています。

材料における3D印刷の需要は、航空宇宙、自動車、軍事、ヘルスケアなどのさまざまなエンドユーザーからの需要によって推進されています。これらの産業では、複雑な形状の部品製造、軽量化、カスタマイズといったニーズが高まっており、3Dプリンティング技術がその解決策として位置づけられています。

無料サンプル研究PDFを入手する: https://www.fortunebusinessinsights.com/jp/問い合わせ/リクエスト-サンプル-pdf/102296

日本における3Dプリンティング材料市場の展望

日本では、製造業の高度化や設計開発プロセスの効率化を背景に、3Dプリンティング材料への関心が急速に高まっています。高精度な部品製造や少量多品種生産への対応が求められる中、樹脂、金属、複合材料など、さまざまな用途に適した材料の需要が拡大しています。

航空宇宙、自動車、医療、電子機器などの分野で活用が進み、イノベーション創出の鍵として位置づけられています。世界的にも技術革新が加速する中、日本企業にとっては、材料開発や品質管理力を強みに競争力をさらに高める重要な機会となっています。

市場規模と成長予測

2018年市場規模: 15億3000万米ドル

2026年予測市場規模: 37億8000万米ドル

年平均成長率(CAGR): 12.1% (2018年~2026年)

北米市場シェア: 2018年に37.91%で市場を支配

北米市場成長: 2017年の5億3,000万米ドルから2018年に5億8,000万米ドルに成長

米国市場予測: 2026年までに12億8000万米ドルに到達見込み

市場のスナップショットとハイライト

材料タイプ別の動向

- プラスチックは2018年に低コスト、プロトタイピングの容易さ、軽量性、広範な産業用途により世界市場を支配

- 金属セグメントは2018年に25.6%の市場シェアを保持し、航空宇宙、自動車、ヘルスケアアプリケーションの需要増加に支えられて最速ペースで成長する見込み

最終用途別の動向

- 航空宇宙と防衛セグメントが最大シェアを保持。ジグ、翼、エンジン部品などの3Dプリントされた軽量・高精度コンポーネントの使用が増加

- 自動車セグメントは、軽量およびカスタマイズされた金属・プラスチック部品の需要により大幅な成長が期待される

主要国別市場の特徴

米国市場

積層製造の最前線である米国市場は、防衛、自動車、医療産業全体での幅広い3D印刷統合により着実に成長しています。技術開発への投資と、産業界のニーズに応える材料開発が市場拡大を牽引しています。

ドイツとフランス

ヨーロッパは重要な市場であり、ヘルスケアセクターにおける低コストの補綴物やインプラントのための3Dプリント使用の増加と、金属添加剤製造の強力な産業基盤が特徴です。厳格な品質基準と技術革新への意欲が市場成長を後押ししています。

中国、日本、韓国

アジア太平洋地域は最も急成長している地域市場です。家電、自動車、ヘルスケアセクターにおける3D印刷の加速的な採用により、高性能材料の需要が促進されています。製造業の集積と技術への投資が、この地域の成長を支えています。

ブラジルとUAE

世界の他の地域では、各国が防衛、学術研究、工業デザインのために3D印刷を取り入れており、市場浸透の拡大に貢献しています。新興市場での認知度向上が、今後の成長の鍵となります。

市場を牽引する主要トレンド

産業全体での3D印刷技術の採用拡大

3Dプリンティングは、廃棄物の減少、設計の複雑さへの対応、費用対効果、改善された設計修正といった特性を提供します。これにより、さまざまなセクターのメーカーが惹かれ、部品製造のための技術を実装しています。

食品、履物、音楽、宝石、医療などのセクターは、3D印刷材料を使用して低コストで効率的なデザインの新製品を開発しています。重量の減少、強度の改善、在庫の削減、大量カスタマイズは、3D印刷技術の需要増加の原因となる主要な要因です。

市場成長の原動力

エンドユーザーからの3Dプリント需要の増加

3Dプリンティング材料市場の成長要因には、さまざまなエンドユーザーからの需要増加が含まれます。航空宇宙、自動車、軍事アプリケーションでの3D印刷部品の使用増加により、市場は進歩すると予想されています。

3D印刷技術は、複雑なデザインを備えた部品を製造するための非常に有用な技術であることが実証されています。3D印刷により、デザイナーは低コストかつ生産可能性の高い複雑な部品を作成できます。

航空宇宙産業のチタン製部品は、通常、高次元の精度と優れた機械的特性を提供するため、3D印刷されています。この技術により、従来の製造方法では困難だった形状や構造の実現が可能になり、性能向上とコスト削減を同時に達成できるのです。

市場成長の阻害要因

3D印刷材料の高い生産コスト

3D印刷の場合、材料は粉末、フィラメント、液体などの非標準の形で使用されます。標準形式から3Dプリントに適した材料への処理は、材料のコストを増加させます。

3Dプリンターと互換性のある材料の価格は、従来の製造プロセスで使用されている材料と比較して最大10〜15倍高くなります。これは市場の成長を抑制する主要な要因の一つとなっています。コスト削減への取り組みと量産化による価格低下が、今後の課題となるでしょう。

市場セグメンテーション分析

タイプ別分析

タイプに基づいて、3D印刷材料の市場はプラスチック、金属、陶器、その他に分類されます。プラスチックが3Dプリンティング材料市場を支配しています。自動車、航空宇宙、軍事を含む産業からの高性能材料の需要増加と相まって、3D印刷技術の需要拡大が、市場におけるプラスチックセグメントの成長を推進しています。

簡単なプロトタイピングと、低コスト、軽量化、材料の損失がない複雑なデザインの生産が、グローバル市場でのプラスチック需要を高めています。使いやすさと汎用性の高さが、プラスチック材料の人気を支えています。

金属セグメントの急成長

金属セグメントは、予測期間中に最速の成長を記録すると予測されています。金属は、インプラントと補綴物を生産するためのヘルスケア業界で好ましい材料の一つです。材料の損失がなく、より速い生産プロセスを実現できることが、3D印刷用金属の需要を増加させています。

自動車、航空宇宙、産業機械に3D印刷された金属部品を組み込むことは、市場での金属需要を促進する要因です。金属セグメントは2018年に25.6%のシェアを保有すると予想されています。

エンドユーザー別分析

エンドユーザーに基づいて、3D印刷材料の市場は自動車、航空宇宙と防衛、産業、医療、その他にセグメント化されています。エンドユーザーの中で、航空宇宙と防衛が市場の大部分を保持しています。

ジグ、翼、エンジン部品などの航空機のコンポーネントは、3D印刷により金属で作られています。高次元の精度で費用対効果の高い軽量部品を製造できる3D印刷技術の能力により、航空宇宙および防衛業界への組み込みが容易になり、市場が成長しました。

自動車セグメントの成長

自動車セグメントは、予測期間中に大幅な成長を記録すると推定されています。自動車産業における3D印刷されたプラスチックと金属に対する需要の増加は、軽量化や寸法精度などの特性によるものです。自動車アプリケーションからのこれらの材料に対する需要増加と、成長する自動車産業が、市場を促進すると予想されています。

地域別市場分析

北米市場

北米の3D印刷材料市場規模は、2018年に5億8,000万米ドルでした。この地域の市場は、3D印刷技術を徐々に使用している航空宇宙、軍事、医療などのエンドユーザーからの需要によって特徴付けられています。

自動車および航空宇宙・防衛産業からの金属に対する高い需要は、この地域の材料市場シェアの拡大に責任がある主な理由です。北米は2017年の5億3,000万米ドルから2018年に5億8,000万米ドルへの成長を目撃し、堅調な拡大を示しています。

ヨーロッパ市場

ヨーロッパは2018年に市場のかなりのシェアを占めました。ヘルスケアセクターでの3D印刷技術の採用増加により、非常に低コストでインプラントと補綴物を生産できることが、この地域の成長を促進しています。医療分野での革新的な応用が、ヨーロッパ市場の特徴となっています。

アジア太平洋地域

アジア太平洋地域は、中国、日本、韓国などの国からの需要増加により、予測期間中に比較的速い速度で成長すると予想されています。ヘルスケアや消費者製品を含む最終用途産業の成長により、この地域の市場成長が可能になります。

製造業の集積地としての強みを活かし、技術開発と量産化が並行して進められています。特に中国では、政府の産業政策支援もあり、3Dプリンティング技術の急速な普及が進んでいます。

その他の地域

世界の他の地域では、自動車、軍事、ヘルスケア、学術のアプリケーションのための3D印刷技術の統合が増加しているため、市場は成長を目撃すると予想されています。新興市場での認知度向上と技術アクセスの改善が、今後の成長を支えるでしょう。

競争環境と主要企業

市場の断片化と企業戦略

3Dプリンティング材料の競争環境は、かなり断片化された市場を描いています。企業の優位性は、多様な製品ポートフォリオと、さまざまなアプリケーション向けの3D印刷材料の新製品投入に依存しています。

物理的特性を改善し、3D印刷材料のコストを削減するための主要プレーヤーによる絶え間ない開発は、市場での会社の存在感を増加させると予想されています。自動車、航空宇宙、医療、消費者製品などの材料産業における3D印刷の需要増加により、企業は拡張、合弁事業、買収などのさまざまな成長戦略を実施することが奨励されています。

Stratasys Ltd.の市場リーダーシップ

さまざまなアプリケーションのための多様なポートフォリオを持つStratasys Ltd.が主要な位置を占めています。同社の幅広い製品ラインナップと技術革新への継続的な投資が、市場でのリーダーシップを支えています。

主要3Dプリンティング材料企業リスト

- Stratasys Ltd.

- 3D Systems, Inc.

- Materialise NV

- Markforged, Inc.

- EOS GmbH

- Höganäs AB

- アルケマ

- ロイヤルDSM N.V.

- エクソン

- GE添加剤

- Evonik Industries AG

- BASF SE

- コベストロAG

- ソルベイ

- アメリカの要素

主要な業界動向

2019年9月の動き

3D Systemsは、Pro-BLK 10とHi-TEMP 300-AMBという3D印刷用の新しい材料を発売しました。この新製品は、同社の製品ポートフォリオを多様化し、顧客向けのアプリケーション範囲を拡大するものです。高性能材料の開発により、より幅広い産業ニーズに対応できるようになりました。

2018年11月の動き

Royal DSM N.V.は、融合したフィラメント製造を使用して3D印刷用の高性能熱可塑性コポリエステル「Arnitel ID2060 HT」を発売しました。このフィラメントは、耐薬品性、柔軟性、高温耐性などの特性のバランスを提供します。医療やエレクトロニクスなど、厳しい要求がある分野での使用を想定した開発です。

詳細はこちら: https://www.fortunebusinessinsights.com/jp/業界-レポート/102296

市場の将来展望

3Dプリンティング材料市場は、2018年から2026年の予測期間中に年平均成長率12.1%で成長し、技術革新と産業界での採用拡大に牽引されています。航空宇宙、自動車、医療などの主要産業での需要増加が市場拡大を支えています。

北米が市場をリードしていますが、アジア太平洋地域では急速な成長が期待されています。日本においても、製造業の高度化と設計開発の効率化を背景に、3Dプリンティング材料の活用が進んでいます。

材料コストの高さという課題は残っていますが、技術開発の進展と量産化により、徐々に改善されていくでしょう。多様な材料の開発、性能向上、コスト削減への取り組みが継続される中で、3Dプリンティング材料市場は製造業の未来を形作る重要な役割を担っていきます。

廃棄物削減、設計の自由度向上、カスタマイズ生産の実現といった3Dプリンティングの利点は、従来の製造方法では達成困難だった新しい価値を生み出しています。この技術が成熟するにつれて、さらに多くの産業での採用が進み、市場は持続的な成長を続けると予測されています。

この記事をシェア