世界のヘンプクリート市場分析レポート:2025年から2032年までの成長予測と市場動向

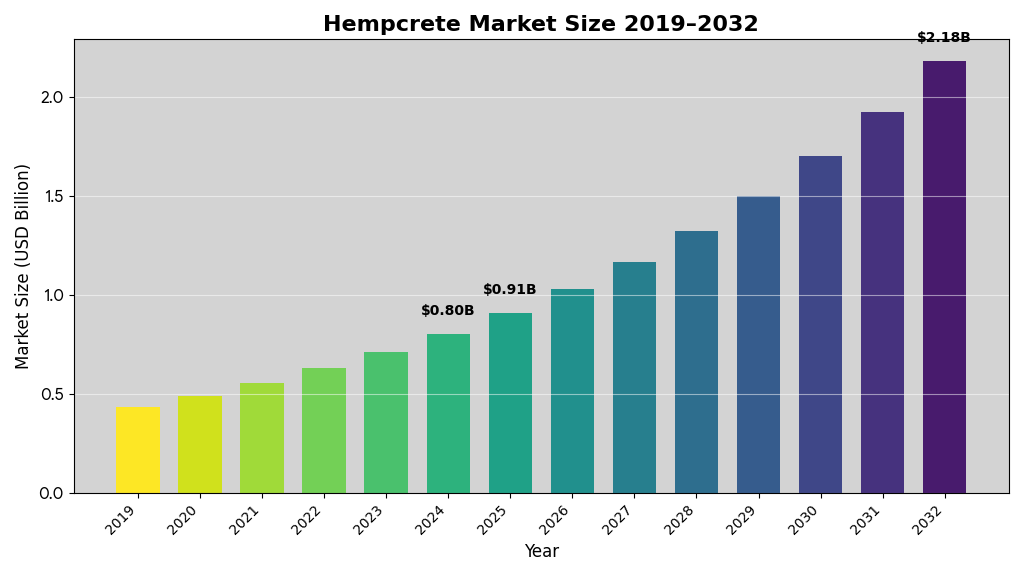

持続可能な建築材料への関心が世界的に高まる中、ヘンプクリートが新たな選択肢として注目を集めています。Fortune Business Insightsの最新調査によると、世界のヘンプクリート市場は2024年に8億488万米ドルと評価され、2025年には9億1,000万米ドルに達すると予測されています。市場は2025年から2032年の予測期間中に年平均成長率13.3%で成長し、環境配慮型建設における重要な役割を担うと見込まれています。

ヘンプクリートとは何か

ヘンプクリートは、ヘンププラントの木質コア、いわゆるハードと、ライムベースのバインダー、そして水を混ぜ合わせて作られる持続可能なバイオコンポジット建築材料です。この素材は軽量で無毒性を持ち、優れた断熱性、通気性、熱調節機能を提供します。

ここで重要なのは、ヘンプクリートが炭素陰性の製品であるという点です。麻は成長過程で二酸化炭素を吸収し、さらに石灰バインダーは時間の経過とともに追加の炭素を隔離します。これにより、建設プロジェクト全体の環境負荷を大幅に削減できるのです。

ヘンプクリートは壁、断熱材、環境に優しい建設の仕上げ材として使用され、耐火性、カビ抵抗性、音響効果といった多様な利点を提供します。ただし、荷重を支える構造材料ではないため、別途構造フレームが必要となる点に注意が必要です。

無料サンプル研究PDFを入手する: https://www.fortunebusinessinsights.com/jp/問い合わせ/リクエスト-サンプル-pdf/110107

市場規模と成長予測

2024年市場規模: 8億488万米ドル

2025年予測: 9億1,000万米ドル

予測期間CAGR: 13.3% (2025-2032年)

地域別シェア: ヨーロッパが2024年に38.13%の市場シェアで市場を支配

建設業界における持続可能な材料に対する需要の高まりが、予測期間中の市場成長を促進する主要因となっています。オーストラリアのヘンプメイソンリーカンパニー、サティバビルディング製品、ISOHEMP、ヘンプピテクチャ、ヘンプホームズオーストラリアなどの企業が市場で重要な役割を果たしています。

日本におけるヘンプクリート市場の展望

日本では、環境負荷の低減や持続可能な建築材料への関心が高まる中、ヘンプクリートが新たな選択肢として注目されています。断熱性、調湿性、耐久性を兼ね備えた特性は、快適な居住空間の実現や長寿命化を重視する日本の建築ニーズと高い親和性を持っています。

建設・不動産分野での活用が進みつつある今、世界的にエコ建材の需要が拡大する流れの中で、日本にとっても最先端のサステナブルソリューションを取り入れる絶好の機会となっています。環境価値と建築品質の向上を同時に実現できる点が、日本市場における大きな魅力といえるでしょう。

市場を牽引する主要トレンド

麻の栽培と処理技術の進歩

麻の栽培と加工における技術革新が、製品需要を大幅に増加させています。研究開発により、ヘンプクリート製造に最適化された高収量の麻品種が生まれました。選択的な繁殖と精密農業の導入により、作物の収量と麻の骨の質が向上し、製品の一貫性とパフォーマンスが改善されています。

装飾技術の改善などの革新により、麻繊維をより効率的に分離できるようになり、コスト削減と製品品質の向上が実現しています。超臨界二酸化炭素抽出やその他の高度な技術は、高品質な麻由来材料の生産をさらに強化しています。

市場成長の原動力

持続可能な建築材料への需要増加

気候変動に対する認識の高まりが、建設における麻などの材料の需要を促進しています。ヨーロッパ、北米、アジアの政策は持続可能な建設を奨励し、ヘンプクリートの採用を強化しています。

この製品は優れた熱断熱性、水分調節機能、耐火性、害虫やカビへの耐性を提供します。建設業者と住宅所有者は、こうした特性を強く求めています。さらに、ヘンプクリートは、コンクリートやグラスファイバーの耐久性のある環境に優しい代替品として注目されています。製品の生分解性と低い具体化エネルギーは、グローバルな持続可能性目標と一致しており、環境配慮型建設における理想的な選択肢となっています。

市場成長を阻害する要因

パフォーマンス上の制限

市場は環境に優しい特性により有望視されていますが、成長を抑制するいくつかのパフォーマンス制限に直面しています。ヘンプクリートは荷重を支える材料ではなく、木材や鋼フレームなどの追加の構造サポートが必要です。これにより建設コストと複雑さが増加し、断熱と構造的完全性を同時に提供するコンクリートやレンガなどの従来材料よりも競争力が低下しています。

コンクリートや鋼などの従来材料と比較して、ヘンプクリートは圧縮強度と引張強度が劣ります。これにより、その使用は主に断熱材に限定され、大規模またはハイロードプロジェクトへの魅力を減少させています。

市場機会

政府規制とインセンティブ

欧州連合、特にフランス、ドイツ、オランダなどの国々は、持続可能な建築実践をサポートする堅固な規制枠組みを実施しています。LEEDやBREEAMなどの好ましい農業政策とグリーンビルディングコードは、炭素陰性特性と熱効率のためにヘンプクリートの使用を奨励しています。

インド、中国、日本などの国々は、麻の栽培法を緩和し、グリーンインフラストラクチャを促進し、ヘンプクリートの採用を推進しています。例えば、インドのウッタラーカンド州とドイツでは産業麻栽培を合法化する法案が可決され、原材料の利用可能性が高まりました。

市場が直面する課題

限られた製品認知度

多くの建築家、建設業者、開発者はヘンプクリートの特性、利点、応用方法に不慣れです。この知識のギャップは、十分に確立された実績を持つコンクリートやレンガなどの従来材料を採用することへのためらいにつながっています。

製品認知度は地域によって大きく異なります。ヘンプクリートがある程度の牽引力を獲得しているフランスやカナダなどの国では、支援政策やパイロットプロジェクトにより認識が高まっています。しかし、麻の栽培が制限されている新興市場や地域では、知識が最小限にとどまり、市場成長を制限しています。

規制コンプライアンス

中国や日本など、ヘンプクリート市場が出現している国では、一貫性のない品質管理と標準化プロトコルがコンプライアンスをさらに複雑にし、持続可能な市場成長を妨げています。

多様な地域規制の遵守により、製品メーカーの運用コストが増加しています。例えば、製品認証の確保や環境・安全基準を満たすことはリソース集約的であり、コンクリートや鋼などの従来材料よりもヘンプクリートのコスト競争力を低下させています。

COVID-19の市場への影響

国際貿易の封鎖と制限により、麻のサプライチェーンが混乱し、ハードなどの原材料の利用可能性に影響を与えました。特に中国などの主要生産者からの輸送が停止・削減され、ヘンプクリートメーカーは遅延とコスト増加に直面しました。

最初の挫折にもかかわらず、COVID-19パンデミックは消費者と業界の持続可能性への焦点を高め、炭素陰性特性やエネルギー効率などのヘンプクリートの環境に優しい属性と一致する結果となりました。

貿易保護主義と地政学的影響

特に米国や欧州連合などの輸入に依存する市場において、関税や輸入制限を含む保護主義的措置により、ヘンプベースの原材料コストが増加しました。米国と中国の貿易戦争で観察されたように、麻の輸入に対する関税は原材料価格を引き上げ、コンクリートなどの従来材料と比較してヘンプクリートの競争力を低下させています。

研究開発トレンド

企業は、さまざまな配合を実験することによりヘンプクリート特性の改善に注力しています。麻と石灰の比率を調整することで、断熱性、強度、耐久性を高めることができます。

研究者たちは、ヘンプクリートをリサイクルプラスチックや天然繊維などの他の材料と組み合わせたハイブリッド材料ソリューションにも焦点を当てており、持続可能性を維持しながらパフォーマンスを向上させるコンポジットの創造を目指しています。

市場セグメンテーション分析

アプリケーション別

アプリケーションに基づいて、市場は壁、床、屋根に分類されます。これらの中で、ヘンプクリートの優れた断熱性と構造特性により、2024年に壁部門が市場を支配し、エネルギー効率の高い建物の外皮に最適な選択肢となっています。

床部門は成長セグメントであり、持続可能なフローリングソリューションのためのヘンプクリートの軽量性と熱質量の利点を活用しています。同様に、屋根部門では、特にグリーンビルディングプロジェクトにおいて断熱材と環境に優しい建設に対する需要が高まっています。市場動向は、持続可能な材料への需要に応じて、すべてのセグメントで採用が増加していることを示しています。

最終用途別

最終用途に関しては、市場は住宅用と非住宅用にセグメント化されています。住宅セグメントが市場を支配しており、住宅用途でのヘンプクリート需要が急速に増加しています。環境に優しい特性と利点により、主に断熱材として使用され、従来材料に代わる自然で持続可能な代替品を提供するため、人気を集めています。

ヘンプクリートは非住宅用途でもプラスの成長を記録しています。商業ビル、産業施設、公共インフラが含まれます。グリーンビルディング基準が牽引力を獲得するにつれて需要が増加していますが、従来材料より強度が低いことや規制上のハードルのため、シェアは比較的小さくなっています。

地域別市場展望

ヨーロッパ

ヨーロッパは、厳格な環境規制と持続可能な建築への重点により、2024年に支配的な市場シェアを記録しました。フランス、英国、ドイツなどの国々が先駆者であり、フランスは確立された麻産業と好ましい政策により世界的リーダーとなっています。ヘンプクリートは、特にフランスと英国で、新しい環境に優しい建物、遺産修復プロジェクト、断熱改修で広く使用されています。

北米

北米、特に米国とカナダは、近年の産業麻の合法化により市場の重要な地域となっています。この地域は持続可能な建築材料に関心を示しており、ヘンプクリートは炭素隔離やエネルギー効率などの環境に優しい特性により牽引力を獲得しています。

アジア太平洋

アジア太平洋地域は新興市場です。都市化の高まり、持続可能な建設に対する認識の向上、グリーンビルディング材料を促進する政府のイニシアチブが市場にプラスの影響を与えています。さらに、麻生産における中国の優位性は、原材料の利用可能性を提供しています。

ラテンアメリカと中東・アフリカ

ラテンアメリカと中東・アフリカは、初期の市場成長段階にあります。特にアフリカ諸国での持続可能な開発への関心の高まりは、低コスト材料で住宅不足に対処することを目指しています。ヘンプクリートの熱特性は、この地域の極端な気候において有利です。

競争環境と主要企業

主要プレーヤーは、市場競争に対処するためのオーガニックと無機的な成長戦略を融合することに焦点を当てています。ヨーロッパと北米はヘンプ製品に対してより支援的な規制を持っていますが、アジア太平洋とラテンアメリカは一貫性のない政策に直面しています。中東とアフリカは、麻に関する法律が制限されているため遅れています。

市場の多くのプレーヤーはヨーロッパ諸国に支店を持ち、エンドユーザーのニーズに応じてカスタマイズされた製品の研究開発に相当なリソースを投資しています。これらの企業は、製品提供と地理的プレゼンスを高め、顧客需要に効率的にサービスを提供するため、新製品開発、拡大、買収戦略を採用しています。

詳細はこちら: https://www.fortunebusinessinsights.com/jp/業界-レポート/110107

主要市場プレーヤー

オーストラリアのヘンプメーソンカンパニー、サティバビルディング製品(米国)、ISOHEMP(ベルギー)、ヘンプピテクチャ(米国)、ヘンプホームズオーストラリア、カーメューズグループ(ベルギー)、希土類グローバル(英国)、英国の麻、Hempbuild Sustainable Products Ltd.(アイルランド)、ヘンプクリート社(オーストラリア)、ヘンプブロックカンパニー(英国)などが市場で重要な役割を果たしています。

主要な業界動向

2024年3月、オーストラリアのヘンプメーソンカンパニーは、ヘンプクリート生産量が大幅に増加し、過去10年間で年間40戸から年間供給量を3倍に増加させたと発表しました。この成長は、ヘンプクリートなどの持続可能で環境に優しい建築材料に対する需要の増加を強調しています。

2024年1月、International Code Council(ICC)は、2024年の国際住宅コード(IRC)にヘンプ建設に関する付録を追加しました。このような開発は、建設業者がヘンプクリートを使用する許可と承認を得るのに役立ちます。

まとめ

世界のヘンプクリート市場は、2025年から2032年の予測期間中に年平均成長率13.3%で成長し、持続可能な建築材料の需要増加に牽引されています。環境配慮型建設への関心の高まり、技術革新、政府による支援政策が市場拡大を促進しています。

ヨーロッパが市場をリードしていますが、北米、アジア太平洋地域でも成長の機会が広がっています。日本においても、環境負荷低減と建築品質向上の両立を目指す中で、ヘンプクリートは重要な選択肢となりつつあります。パフォーマンス制限や認知度の課題は存在しますが、研究開発の進展と市場教育の拡大により、これらの障壁は徐々に克服されていくでしょう。

この記事をシェア