航空機ギアボックス市場分析:成長要因、地域動向、主要プレイヤーの最新状況

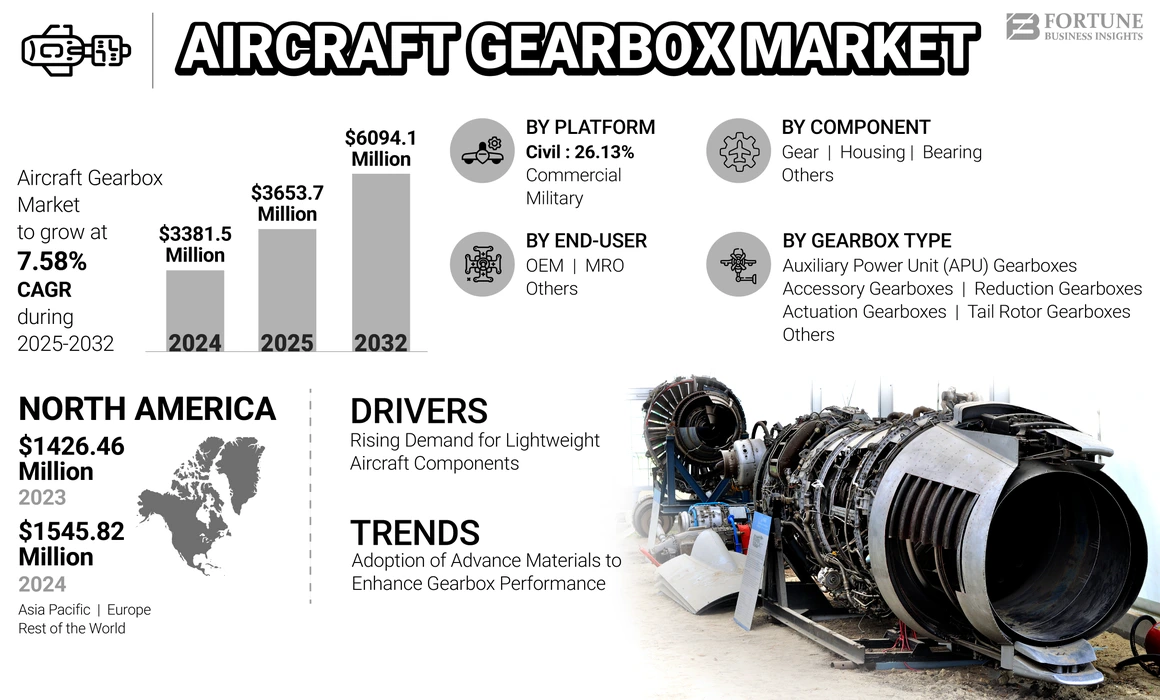

によると Fortune Business Insights、航空機ギアボックス市場は今後大きな成長が見込まれており、2024年の市場規模33億5,000万米ドルから、2032年には60億9,000万米ドルに達すると予測されています。2025年から2032年までの年平均成長率(CAGR)は7.58%とされ、航空宇宙産業の高度化、軽量化技術の進展、そして世界的な航空需要の回復がこの成長を後押ししています。特に北米は2024年時点で市場シェアの45.71%を占めており、世界市場をリードする中心的な地域として位置付けられています。

航空機ギアボックスの役割と技術的特性

航空機用ギアボックスは、エンジンの高速回転を最適化し、プロペラやローターに必要なトルクを効率的に伝達するための不可欠な装置です。高負荷・高温・振動といった過酷な条件化での運用が求められるため、耐熱性と耐久性に優れた鋼、チタン合金などの高強度素材が使用されます。また、航空機全体の重量低減を目的に、ハウジングにはアルミニウムやマグネシウム合金といった軽量素材が採用されるケースが多く見られます。

現代のギアボックス設計では、有限要素解析(FEA)や計算流体力学(CFD)といった高度な解析技術が活用され、機械加工や熱処理技術の進化によって性能と耐久性がさらに向上しています。潤滑および冷却システムも高度化しており、摩擦の低減と温度管理が徹底されることで、航空機の安全性と効率性が大きく強化されています。

無料サンプル研究PDFを入手する: https://www.fortunebusinessinsights.com/jp/問い合わせ/リクエスト-サンプル-pdf/105541

COVID-19による市場への影響

パンデミックは航空需要全体に深刻な影響を与え、航空機製造の減速、航空会社の経営悪化、そしてギアボックスの需要減少を招きました。多くのメーカーがサプライチェーンの混乱や工場閉鎖を余儀なくされ、短期的には市場の成長を大きく阻害しました。しかし2023年以降、世界的な航空需要の回復に伴い、ギアボックス市場は再び拡大傾向を見せています。

日本市場のインサイト:高精度・高耐久ギアシステムの需要増

日本では航空宇宙産業の高度化が進み、高精度・高耐久のギアシステムに対する需要が増加しています。国内メーカーは、軽量化技術、高強度素材、精密加工技術をさらに強化し、次世代航空機向けの高効率ギアボックス開発に積極的に取り組んでいます。国際的な航空需要の回復により、日本企業はグローバルサプライチェーンでの存在感を高める絶好の機会を迎えています。

世界市場規模と予測

- 2024年:33億5,000万米ドル

- 2025年:36億5,000万米ドル

- 2032年:60億9,000万米ドル

- CAGR(2025〜2032年):7.58%

地域別シェアと特徴

北米は2024年に市場シェア45.71%を獲得しており、その背景にはボーイング、GE、プラット&ホイットニーなど優れたOEMメーカーの存在が挙げられます。大規模な研究開発投資、防衛支出の増加、そして高度な航空機製造基盤が北米市場を強力に支えています。

欧州ではリープヘルやロールスロイス、サフランといった企業が材料技術とギア設計の革新を牽引しており、2025年には8億米ドル規模に成長すると見込まれています。特にエネルギー効率改善と脱炭素化への取り組みが市場成長を後押ししています。

アジア太平洋地域は最も高い成長率を示すと予測されており、中国・インド・日本が中心となって航空需要を押し上げています。中国とインドの旅客増加、新規航空機導入、国産航空機開発は市場需要の加速に寄与しています。

市場推進要因:軽量素材への需要拡大

航空業界は燃費効率向上と運用コスト削減のため、軽量化を最重要課題として掲げています。そのため、ギアボックス製造にはチタン合金、複合材料、セラミックなどの先進素材の採用が進んでいます。京セラの研究では、ファインセラミックスがステンレス鋼に比べ約90%の摩耗低減効果を示すことも報告されており、今後さらに採用が拡大すると期待されています。

市場の制約:厳格な航空規制と開発コスト

航空産業は安全を最優先とする厳しい規制環境下にあり、ギアボックスは設計・試験・認証の各段階で膨大なコストと期間を要します。これにより新規参入のハードルが高くなり、競争が限定されるという課題も存在します。また、先進的なギアボックス開発には複雑な製造プロセスが求められ、研究開発費の増加も市場拡大の妨げとなっています。

市場機会:ギアードターボファンエンジンの採用拡大

ギアードターボファン(GTF)エンジンは燃料効率と排出ガス削減で注目されており、世界的な人気が高まっています。GTFエンジンは高性能なギアボックスを必要とするため、航空機ギアボックス市場にとって大きな成長機会となっています。航空会社のエンジン更新需要や、環境規制強化に伴う省エネエンジンへの移行が、このトレンドをさらに加速させています。

ギアボックス市場の主要トレンド:先進材料採用の加速

市場では、耐摩耗性、軽量性、耐熱性を兼ね備えた先進材料の導入が急速に進んでいます。チタン合金、複合材、セラミックスは、高効率ギアシステムの開発において今後の中心的な素材となる見込みです。また、積層造形(3Dプリンティング)技術の活用により、複雑形状のギア製造も可能となり、性能と耐久性がさらに進化しています。

構成部品別分析:ギアセグメントが38%で市場を支配

ギアは動力伝達・トルク制御の中心的役割を担うため、市場全体で38%の最大シェアを占めています。一方、素材革新によって軽量高耐久のギアハウジング需要も増加しており、ハウジングセグメントも今後大きく成長することが予測されます。

プラットフォーム別分析:商用航空が最大セグメント

旅客需要の増加により、2024年は商用航空セグメントが最大シェアを獲得しました。米連邦航空局(FAA)の報告によると、2023年の米国旅客数は8億5000万人に達しており、航空会社は機材更新を加速させています。この潮流はギアボックス需要増加に直結しており、今後も成長が続くと見られます。

ギアボックスタイプ別:アクセサリーギアボックスが市場を牽引

補助システムを支えるアクセサリーギアボックスは2024年に最も高い需要を記録しました。旅客増加に伴う機体拡充やエンジン更新が、このセグメントを強力に後押ししています。

エンドユーザー別:OEMが市場の中心

OEMセグメントは2024年に44%のシェアを占め、最も大きな市場となりました。OEMは最新技術の導入に積極的で、航空機メーカーとの長期的な協力体制が市場優位性を支えています。MRO市場は老朽機の増加に伴い今後高成長が期待されます。

詳細はこちら: https://www.fortunebusinessinsights.com/jp/業界-レポート/105541

主要市場プレイヤー

- サフラン(フランス)

- リープヘル(スイス)

- UTC(米国)

- レックスノード・エアロスペース(米国)

- トライアンフ・グループ(米国)

- ロールスロイス(英国)

- Timken(米国)

主要な業界動向

- 2025年2月:ベル・ボーイングがV-22ギアボックス監視システム契約を獲得(4600万米ドル)

- 2023年8月:レオナルドがAW09ヘリコプター向け契約を発表

- 2023年5月:トライアンフ・グループがGEのLEAPエンジン向けIGB契約を取得

- 2023年2月:エアバスがH225向けeMGBを発表(TBOを2倍に拡大)

まとめ:今後の市場展望

航空機ギアボックス市場は、航空旅行需要の増加、技術革新の加速、軽量化・高効率化の進展に支えられ、2032年まで堅調な成長が見込まれています。ギアードターボファンエンジンの普及、先進素材の採用、アジア太平洋地域の急成長が、今後の市場をさらに押し上げる要因となるでしょう。

この記事をシェア